최근 정부가 엔젤투자매칭펀드를 적극적으로 조성하고 있고, 바로 지난 주 한국엔젤투자협회가 출범하는 등 드디어 우리나라에서도 엔젤투자에 대한 관심이 본격화 되고 있다.

이것은 IT와 Non-IT 분야의 스타트업 모두에게 분명 다행스러운 현상이다. 현실적으로 VC들에 의한 본격적인 투자 대부분이 일정 수준의 비즈니스가 진행될 때에라야 이루어질 수 밖에 없는 것을 감안할 때, 기본적으로 Zero-base인 스타트업들이 해당 시점까지 생존토록 하여 주는데 엔젤투자는 핵심적인 역할을 하기 때문이다. 약간의 과장을 보태자면 엔젤투자 없이는 스타트업 생태계가 존재할 수 없다고 말해도 크게 틀린 말은 아닐 것이다.

그러나 2012 년 2 분기까지 엔젤투자매칭펀드에 대해, 전체 엔젤투자자(엔젤클럽및 개인 합계)로부터의 신청건수는 80 건에 불과하였고, 이 중 50%에도 못 미치는 33 건 만이 승인되었으며, 그 총승인액은 약 50억 원에 불과했다. 이는 국내 엔젤투자의 평균규모는 기업당 약 3,000만 원 수준이라는 것을 의미한다(실제 집행된 금액은 약 34억 원에 불과했다). 연간 약 60,000 개의 기업이 평균 USD 338,000 (약 3억 5천만 원)을 엔젤투자를 통해 조달하는 미국의 경우에 비하면 아직 초보적인 단계에 지나지 않는 것이다.

그렇다면 미국의 엔젤투자는 어떻게 그처럼 활성화될 수 있었는가?

미국 엔젤투자의 중심에 있는 소위 “수퍼엔젤(Super Angel)”중 한 명인 론 콘웨이(Ron Conway)는 그에 대한 단적인 답이 될 수 있다.

미국 엔젤투자의 중심에 있는 소위 “수퍼엔젤(Super Angel)”중 한 명인 론 콘웨이(Ron Conway)는 그에 대한 단적인 답이 될 수 있다.

콘웨이는 1990 년대부터 약 600 개 가량의 인터넷 스타트업들에 투자해 온 실리콘 밸리의 대표적인 엔젤투자자(초기투자자)이며 현재에는 약 200 개 가량의 스타트업에 Share를 가지고 있다. 그는 일반적으로 50,000 불에서 200,000 불 사이의 투자를 하는 것으로 알려져 있다. 그 규모만을 놓고 보면 그리 특별할 것이 없다. 다만, 현재 SV Angel이라는 펀드를 Special Partner라는 직책으로 운용(Fund 대부분이 그의 출자로 이루어짐)하고 있는 그를 유명하게 만들어 준 것은 것은“Spray and Pray (닥치는 대로 일단 투자한 뒤 잘되기를 빈다는 의미)”라는 별명을 얻을 정도로 매우 공격적인 투자방법이었다. (물론 Google, Twitter, Groupon, AirBnB, Zappos 등과 같은, 그의 600여 개의 포트폴리오 가운데 살아남아 매우 높은 수익을 돌려준 스타트업들 역시 그의 유명세에 도움을 주었다.)

“Spray and Pray?"

SV Angel과 콘웨이는 한 주에 최소한 한 개 꼴의 새로운 투자를 하고 있다. 게다가 올해부터는 Y Combinator라는 스타트업 액셀러레이션에서 선발되는 팀 모두를 자신의 포트폴리오에 편입시킬 것이라고 발표하였다. 현재 투자에 연간 약 120 건의 새로운 투자를 추가하겠다는 의미이다. 인터넷 스타트업이라면 ‘묻지마 투자’를 한다는 비판이 나올 법도 하다.

“스타트업 1,000 개 중 IPO 까지살아남는 것은 1 개 미만”이라는 속설이 기정사실처럼 받아들여지는 실리콘밸리에서 이렇게 극단적으로 공격적인 투자가 과연 이성적인 것일까? SV Angel이 스타트업에 대한 심사를 강화해야 하는 것은 아닐까?

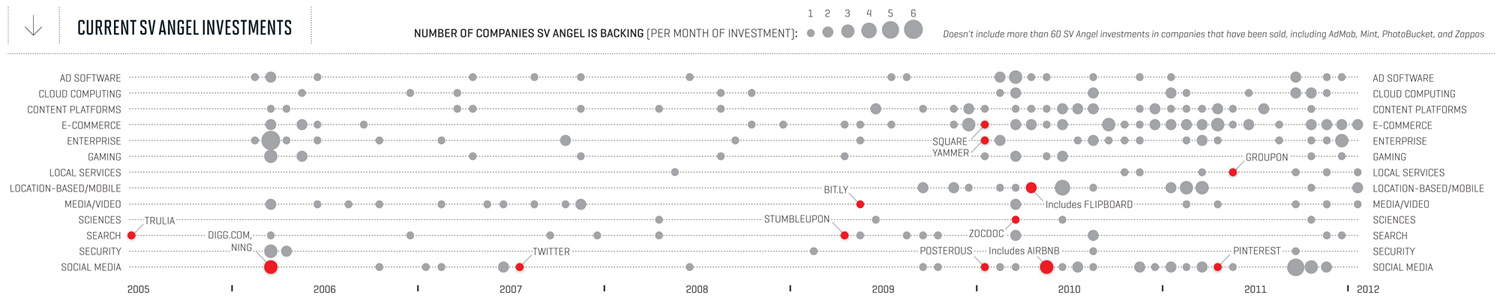

<SV Angel Portfolio> Source: Fortune.com

콘웨이가 적어도 “Spray”를 하고 있음은 틀림없어 보이는 상황에서 충분히 제기될 수 있는 이러한 질문들은, 그러나 그 핵심을 놓치고 있다.

투자를 포함한 모든 비즈니스의 핵심은 “수익의 창출”이지 “자본의 보존/보전”이 아니기 때문이다. 보수적이고 안전하게 자본을 운영할 생각이라면 어떠한 투자도 하지 않는 것이 정답 수 있다. "수익의 창출"이라는 관점에서라면 그 핵심은 “Spray”를 하느냐 마느냐의 문제가 아니라, 기투자한 Deal을 어떻게 성공적으로 Exit하여 수익을 내느냐, 그리고 낼 수 있느냐의 문제가 된다. 그리고 앞서 이야기한 것과 같이 콘웨이가 1990 년대 이후로 20여 년이라는 짧지 않은 시간동안 (물론 Dot.com Bubble이라는, 투자 업계 전체가 주춤했던 시기는 있었지만) 투자를 계속하고 있다는 사실은 그가 계속적으로 성공적인 Exit을 통해 수익을 창출하고 있다는 것을 간접적으로 증명한다. 따라서 아마도 우리 역시 이제 Deal Sourcing 측면 뿐 아니라 기투자 Deal로부터 그가 어떻게 수익을 창출하고 있는지에 주목해야 할 지도 모른다.

이는 우리의 관심을 투자의 관리에 대한 영역으로 옮겨놓는다.

콘웨이는 사실 투자를 통해 B.O.D (Board of Directors) 에는 들어가지만 직접적으로 사업에 관여하지는 않는 것으로 알려져 있다. 그러나 그가 “Inflection Point (주사 한 방이 필요한 시점)”라고 말하는 시기가 오면, 콘웨이는 매우 적극적으로 개입, 기투자 Deal의 생존과 성공을 돕는다. 이 때 Inflection Point는 투자한 스타트업이 절체절명의 위기일 수도, 또는 매우 중요한 의사결정의 순간이나 성장의 변곡점일 수도 있다. 투자하고 있었던 스타트업이 거대 기업과의 인수 건이 어그러질뻔한 순간에 콘웨이에게 다급하게 도움을 요청했고, 콘웨이가 다음 날 해당 인수를 성사시켜 주었다는 이야기는 전혀 새로운 것이 아니다. 그리고 이는 “Inflection Point”에서의 개입이 어떤 형태로 이루어는가를 단적으로 보여준다.

이러한 매우 효과적인 관리는 콘웨이가 매우 방대한 인적 네트워크를 보유하고 있기에 가능하다. 그의 투자를 통해 거대 기업으로 성공한 Google, Facebook 등을 비롯, Microsoft, Intel, Motorola, Wells Fargo, Washington Post, Verizon, Apple의 CEO에 이르기까지, 콘웨이는 수천 명의 핵심 비즈니스 인물들과 비즈니스 관계를 맺고 있다. 콘웨이는 이들과의 교류를 통해 얻은 핵심정보를 그를 필요로 하는 스타트업들에게 제공하거나, 혹은 적합한 Acquirer을 골라주고 그 성사를 돕는 등의 지원을 하고 있다. “Spray” 후 “Pray” 만 하고 있는 것이 아니라는 것이다.

게다가 콘웨이의 방대한 인적 네트워크를 활용해 성공한 스타트업들이 계속해서 탄생하고 있기 때문에 실리콘 밸리의 벤처캐피털들 역시 그의 투자에 관심을 가질 수 밖에 없게 된다. 결국 Exit 가능성이 높은 Deal들이 VC들에겐 훌륭한 투자처가 되기 때문이다.

이러한 콘웨이의 사례는 우리나라의 엔젤투자가 어떤 방향으로 가야 하는지에 대한 훌륭한 본보기이다. 필자를 포함해 벤처와 관련되어 있는 모든 이들이 지속적으로 지적해온 우리나라 스타트업 생태계의 문제점은 “명확한 Exit 모델의 부재(不在)” 였다. 즉, IPO로 가기에는 현실적으로 장애물이 너무 많으며, 국내 대기업들의 스타트업 인수에 대한 열의는 아직 미온적인 상황에서, 대다수의 투자자들은 투자 후 그야말로 “Pray”만 하고 있을 수 밖에 없는 상황이었던 것이다. (오해하지 말아주었으면 하는 것은, 그렇다고 KOSDAQ 상장 요건을 완화하는 것과 같은 핵심으로 놓친 미봉책을 써서는 안된다고 필자는 생각한다. Freeboard가 활성화되지 못한 것 역시 그런 미봉책이었기 때문이라고 필자는 보고 있다)

일전에 필자는 “이젠 창업지원이 아니라 성공지원이다”라는 컬럼을 쓴 바 있다. 굳이 국제화까지 가지는 않는다 하더라도, 이제 우리의 엔젤투자 역시 단순히 스타트업에 대한 투자를 지원하는 것을 넘어 “성공을 위한 관리”라는 역할을 수행해 주어야 할 것이다. 물론 이것이 개인투자자 차원에서 단기간에 적용될 수 있는 모델은 아니다. 그러나 미국에서 역시 Angel Group이라는 우리의 엔젤클럽과 유사한 제도를 통해 지속적으로 관리역량을 증대시키려 노력하고 있으며, Angel Resource Institute 등의 전문단체들이 그 핵심에서 중추적인 역할을 수행하고 있다는 사실을 생각하면 우리라고 하지 못할 이유는 찾아볼 수 없다.

시각이 바뀌면 접근방법이 달라지게 마련이다.

아무리 투자에 매칭을 하고 여러 인센티브를 준다 한들 회수가 힘들면 투자자는 나서지 않는다. 한국엔젤투자협회가 큰 뜻을 가지고 발족된 지금, 아무쪼록 이제 민관 모두에서 투자에서 한 발 더 나아간 보다 적극적인 성공지원이라는 시각을 가져 더해 보다 본격적인 의미와 역할의 엔젤투자가 우리나라에 뿌리내릴 수 있기를 기대해 본다.