올 한 해 벤처 업계와 관련된 가장 큰 이슈 가운데 하나를 꼽는다면 절대 빠질 수 없는 것 중 하나가 KONEX의 출범일 것이다.

KONEX는, 과거 유가증권시장(KRX)에 비해 기초체력이 약한 기업들이 혼재되어 거래되던 KOSDAQ 시장을 세분화, KOSDAQ 시장은 기술형/성장형 혁신기업 중심의 시장으로 재편하는 것과 동시에 기존에는 거래가 불가능했던 초기기업의 거래를 가능케 하기 위하여 개설되었다. (관련기사)

이는, 불투명한 투자수익 실현에 따른 투자 저조의 결과로 발생하는 초기기업들의 낮은 자금유치 가능성을 이들 기업만을 위한 시장을 창출함으로써 근본적으로 해소하겠다는 의지를 담고 있는 것이다. 따라서 KONEX는 아직 충분한 시장성과를 창출하고 있지는 못하나 향후 상당한 성장이 예상되는 초기 벤처기업들의 자금조달창구 역할을 하여 줄 것으로 관계자들의 기대를 모았다.

가. Snapshot, 미미한 시장성과

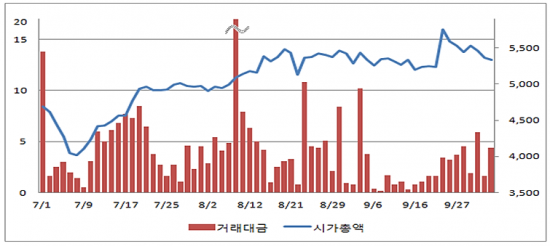

그러나 그와 같은 기대와는 달리, 지난 9 월 6 일에는 일 평균 거래량이 6,000 주, 거래대금은 4,300만 원까지 떨어지며 개점휴업 상태에 들어갔다(관련기사). 다행히 이후 일부 종목에서 거래가 발생하며 10 월 7 일에는 일 평균 거래량 61,000 주, 거래대금 4억 원 수준까지 회복되었으나, 여전히 개장 이후 신규상장된 종목은 세 개에 불과하며, Market Cap은 개장 시 4,689억 원에서 5,333억 원으로 약 14% 증대되는 것에 머물러 기대치에 미치지 못하는 성적표를 얻은 것이 사실이다.

Figure 1 KONEX 시장 거래 추이 (출처: 금융위원회)

관계당국은 이와 같은 거래부진 상황에 대한 평가가 “KONEX가 유망한 초기기업들의 기업에 장기투자 성격의 자금 조달을 가능케 하기 위한 성격의 시장이라는 특성과 취지를 오해했기 때문이며, 영국의 AIM 등 유사 시장의 초기 성과과 비교하여 볼 경우 오히려 성공적이라 볼 수 있는 것”이라 발표하였다. 그러나 시장에서는 1996 년에 개설되어 이미 약 20 년 가량의 시차가 있는 AIM과 KONEX의 단순 규모 비교는 그 자본시장 규모 등의 측면에서 이미 의미가 없는 것이라 평가하고 있다. 아울러, 추가적이고 지속적인 거래 활성화 없이는 투자수익의 실현이 불가능하므로 결국 투자자들이 KONEX 시장에 대해 더욱 소극적이 되어 기업공개 자체가 어려운 상황에까지 이르게 될 수 있다는 점 역시 간과하여서는 안 된다.

정부는 이에 총리실 및 기획재정부, 금융위원회, 중소기업청 등 관계당국 합동으로 지난 10 일 “KONEX 시장 조기 안착을 위한 보완대책 마련”을 발표하였다. 이번 보완책은 벤처캐피털 및 High-yield Fund, 그리고 국책 금융기관을 비롯 공공자금의 KONEX 시장 참여를 통해 KONEX 종목에 관한 수요를 확충하는 것과 동시에, 지정자문인과의 협력을 통해 상장 종목수를 늘리고, 시장에 대한 중소기업에 대한 홍보를 증대시키며, KONEX에서 KOSDAQ으로의 이전상장을 더욱 간편하게 하는 Fast-track의 도입하는 네 가지 큰 틀을 담고 있다.

그러나 안타깝게도 그와 같은 조치들이 KONEX의 근본적인 Turn-around를 가져오기에는 역부족일 것으로 보인다. 이는 KONEX의 부진을 바라보는 정부의 시작이 아직까지 시장 내 실질적 역학과는 상당한 거리를 보이고 있기 때문이다.

나. KONEX 활성화를 위한 제언

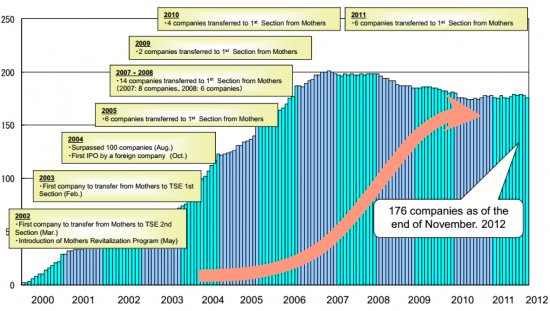

KONEX의 설립 시 주된 벤치마크 중 하나였던 일본 동경증권거래소 Tokyo Stock Exchange (“TSE”)의 Mothers (Market of the High-growth and emerging stocks, http://www.tse.or.jp/english/rules/mothers/index.html)는, 1999 년 3 월 최초 개설된 시장으로, 2009 년 글로벌 금융위기를 기점으로 잠시 주춤한 후, 다시 신규 상장기업 수가 2009 년 4 개, 2010 년 6 개, 2011 년 11 개, 2012 년에는 16 개로 꾸준히 증가하였다. 또한, 최초공모액 역시 2009 년 1억 2,300만엔에서 2012 년에는 2억 2,000만 엔으로 증대되며, 2009-2013 년의 5 년 간 지수기준 약 260% 성장하였다.

Figure 2 Mothers 상장기업 수 추이 (출처: TSE)

Mothers의 이런 꾸준한 성장의 비결이 무엇이었고 그것이 KONEX에는 어떻게 적용이 될 수 있을지, 지난 6 월 TSE의 신규상장(New Listing) 부서장인 Nagata Hidetoshi 씨와 동경의 TSE에서 만나 나눈 이야기를 토대로 세 가지 제안을 생각해 본다.

A. 시장 자체의 글로벌화가 첫 관건

먼저, 해외를 대상으로 한 KONEX의 적극적인 홍보를 통해 시장 자체의 글로벌화를 적극적으로 추진하여야 한다.

실제로 Hidetoshi 씨를 처음 만난 것은 싱가폴의 스타트업 컨퍼런스인 Echelon의 홍보부스였는데, 부서장이 직접 해외를 다니며 아직 매출도 없는 초기기업들과 벤처캐피털들을 상대로 Mothers를 홍보할 만큼 TSE는 지속적으로 글로벌 기업의 유치에 많은 노력을 기울이고 있다. 그와 같은 노력의 결과, 2011 년에는 한국의 Nexon이 TSE 유가증권시장인 1st Section를 통해 1조 2,000억 원이 넘는 자금을 조달하며 성공적으로 기업공개를 하게 되었으며, 마찬가지로 한국계 기업인 W Scope 역시 Mothers를 통해 약 900억 원(JPY 70억 3천만)을 조달하며 기업공개에 성공하게 되었다. 특히 W Scope는 최초공모가 PER 127.8 ([최초공모가 기준 Mkt Cap]/[직전년도 순수익])을 기록, 2011-2012 년도 전체 TSE 상장기업 가운데 가장 성공적인 사례로 기록되기도 하였다.

(아울러, TSE는 시장의 글로벌화를 위해 홍보활동 이외에도 상장기업의 공시 중 영문정보의 범위를 확대하는 등의 제도 개편 역시 시행하였는데, 영문공시확대제도의 경우 그 시행 이후 2012 년에는 Citigroup의 공시서류 중 일본어로 된 페이지 수가 전년도 대비 2.2%로 줄어드는 등 즉각적인 반응을 얻기도 하였다)

더욱 중요한 사실은, 이와 같은 글로벌 시장을 향한 TSE의 홍보가 해외 기업의 상장 유치 이외에도 해당 기업에 투자한 투자자들을 필두로 한 글로벌 투자자들의 TSE에 대한 관심 증대로 이어진다는 점이다.

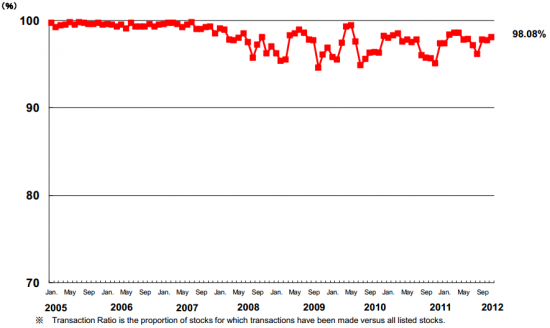

최근 국내 증시에서 외국인 투자자들의 계속된 매수로 인해 KOSPI가 연일 상승했던 것을 포함, 국지 시장 내에서 글로벌 투자자들이 가지는 영향력은 이미 다양한 사례를 통해 잘 알려져 있다. TSE의 경우 2012 년 기준으로 외국인 투자자의 시장참여 비율은 55%에 달하며, 이들의 활동을 통해 시장에 충분한 Dynamics가 공급되고 있다. 이와 같은 TSE의 높은 외국인 참여율은 Mothers에도 영향을 미쳐 Mothers의 거래율(Transaction Ratio, 전체 종목 중 실제 거래되고 있는 종목의 비율)은 아래 Figure 3에서 보는 바와 같이 2012 년 말 현재 98.08%에 이른다. 반면 우리나라의 경우 외국인 투자자 비중은 지난 10 일 기준으로 유가증권시장에서 약 27.5%, KOSDAQ에서 4.9%에 불과하며, KONEX 종목들의 거래율은 50% 중반을 살짝 상회하는 수준에 머물고 있다.

Figure 3 TSE Mothers Transaction Ratio (출처: TSE)

이와 같은 TSE의 Mothers를 비롯한 시장들의 적극적인 글로벌화 노력 및 그 결과 형성된 활발한 시장 내 활동은 우리 역시 보다 적극적으로 시장을 개방하고 글로벌 플레이어들을 시장에 유치하려는 노력이 필요하다는 점을 환기시켜준다.

B. 상장기업의 질적 관리의 중요성

두 번째, 시장 내 종목들에 대한 관료주의적 양적 관리만큼이나 시장 내 역학에 충실한 질적 관리가 필요하다.

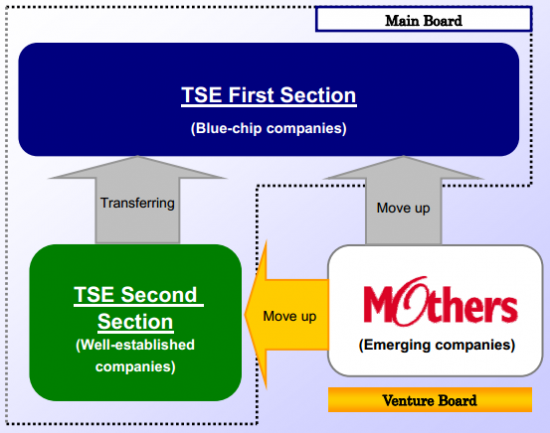

Mothers는 아래 Figure 4에서 보는 바와 같이 그 자체로 하나의 독립된 시장이 아니라 JASDAQ이나 TSE 내의 상위 시장에 진입하기 위해 거쳐가는, 상위 시장들과의 유기적 연결구조 위에서 설계된 것이다.

Figure 4 TSE 시장간 연결구조 (출처: TSE)

Mothers의 성공적 운영이 가능한 것은 외국인 투자자들의 높은 참여비중과 더불어 이와 같은 유기적 연결관계가 실제로 작동하고 있기 때문이다. 2011 년 말까지 Mothers를 통해 기업공개를 실시한 기업은 270 개이며 이들은 기업당 평균 34억 엔의 자금을 조달하였고. 그 중 67%가 기업 공개 이후 Secondary Offering 등을 통해 각 단계별 평균 60억 엔에 달하는 추가적 자금을 조달하는데 성공하였으며, 아울러 (위 Figure 2에 나타난 바와 같이) 이 270 개 기업 가운데 실제로 약 16% (44 개사)가 1st Section까지 이전상장 하는데 성공하였다.

반면 우리나라의 경우 2000 년 이후 현재까지 KOSDAQ에서 유가증권시장으로 이전상장에 성공한 기업은 36 개에 그쳐(출처: KRX KIND) 현재 KOSDAQ 내 상장된 982 개의 종목 대비 4%에도 미치지 못하는 수준에 머물러 있다. 이는 우리 관계부처가 지향하는 KONEX 상장기업의 양적(Quantitative) 확대 및 거래소 규정의 개정을 통해 KONEX 상장 및 추후 KOSDAQ으로의 이전상장의 용이화가 실제로는 그 거래활성화의 근본적 방안이 되지 못할 수도 있다는 것을 의미한다. 실제로 Hidetoshi 씨는, Mothers 상장에 있어 가장 큰 도전은 Underwriter를 구하는 것이며, 이는 상장신청 기업들이 충분한 체력을 갖추고 있지 못하고 있거나 Mothers 성격에 부합하지 않는 기업일 경우 IB들이 Underwriting을 거부하기 때문이라고 말한다. 즉, 실제로 시장에서 충분한 잠재력을 갖춘 기업이 시장 논리에 의해 상장되었을 때 상위 시장으로의 의미있는 이전상장이 가능하다는 의미인 것이다. 따라서 금융당국은 시장간 유기적 연결구조의 설계에 있어 무조건적인 양적 증대 보다는 시장 내 역학에 따른 매력적인 종목들이 상장되고 상위 시장으로 이전되어 갈 수 있도록 하는데 보다 큰 노력을 기울여야 할 것이다.

C. 각 시장 (KONEX, KOSDAQ, 유가증권) 간 포괄적이고 유기적 전략의 필요성

앞서 B에서 살펴본 것처럼 TSE의 Mothers는 독립적인 것이 아니라 그 상위 시장인 2nd Section와 1st Section 간의 유기적 연결관계 상에서 존재한다. 따라서 우리의 KONEX에 대한 접근 역시 그 의도한 바와 같이 KOSDAQ 및 유가증권시장을 포괄하는 유기적 전략 위에서 이루어져야만 한다.이는, KONEX의 거래 활성화를 다룸에 있어 그 이전상장의 목표 시장인 KOSDAQ의 매력도 제고가 필요함을 의미한다.

그러나 아래 Figure 5 에서 보는 바와 같이 최근 6 개월 간 KOSDAQ은 유가증권시장에 비해 전반적으로 약세를 보였으며, 특히 유가증권시장으로의 외국인의 매수세가 집중되기 시작한 지난 8 월 말 이후로는 그와 같은 추세가 더욱 심화되었다. KOSDAQ 내 종목들의 시장 파급력이 유가증권시장의 그것보다 낮아, 앞서 살펴본 것처럼 외국인 투자자들의 참여가 미진한 채 개인투자자 비율이 88.9%에 이르는 “개미들의 시장”으로 전락해 버린 것이다. 반면 Figure 6의 NYSE와 NASDAQ은 정반대의 양상을 보이는 것에 주목할 필요가 있다.

Figure 5 최근 6 개월 간 KOSPI/KOSDAQ 지수 비교 (출처: Bloomberg)

Figure 6 최근 6 개월 간 NYSE/NASDAQ 간 지수 비교 (출처: Bloomberg)

이와 같은 KOSDAQ의 낮은 매력도는 KONEX의 후속 상위 시장으로서의 근본적인 위상에 의문을 제기한다. 즉, 거래촉진을 위한 인센티브로서의 이전상장이 실제로 이루어질 수 있다 하더라도 결국 그 효과가 매우 제한적일 수 있다는 것이다. 따라서 KONEX의 활성화는 해당 시장 만에 대한 단편적 접근이 아니라 KOSDAQ과 유가증권시장의 후속 상위 시장들에 대한, 시장 글로벌화 대책을 포함한 포괄적이고 유기적인 활성화 대책 위에서 설계될 때에만 그 의미를 가지게 될 것이다.

다. 맺음말

KONEX는 완전한 기업계 생태계가 갖추어지지 않은 우리나라에서 초기 벤처기업에 대한 투자자들을 위한 Exit를 제공한다는 측면에서 사실 그 개설 만으로도 큰 의미를 가진다. 그러나 동시에 우리는 이전에도 Freeboard와 KOSDAQ 내 “신성장동력기업”이라는 카테고리를 야심차게 개설하였다 기대에 미치는 결과를 얻어 결국 유명무실해진 결코 유쾌하지 않은 기억 역시 가지고 있다.

KRX는 KONEX 개설 이전에 “(Freeoboard와 신성장동력기업의 실패를) 답습하지 않기 위해서라도 향수 수익성을 꼼꼼히 따질 수 밖에 없다”고 말한 바 있다.

물론 이번 정부의 대책과 같은, 시장 활성화를 위한 제도적 개선이나 정비는 매우 중요한 것이다. 그러나 그와 같은 제도적 측면에만 한정된 관료적 시각은 시장에서 한계를 도출할 수 밖에 없다. 이는 결국 KONEX의 실질적 활성화는 시장 논리와 Dynamics 안에서 살아남을 수 있는 내실있는 기업이 매력적인 시장을 형성할 때에만 가능한 것이기 때문이다. 그렇다면 이제 과제는 그와 같이 매력있는 기업들에게 KONEX를 통해 어떠한 인센티브를 제공하여 상장을 유도할 것인가의 도전으로 귀결된다. 그들이 상장을 통해 향후 얼마나 큰 가치를 얻을 수 있을 것인가? 그리고 어떠한 추가적 비즈니스 기회를 획득할 수 있을 것인가? 그리고 이와 같은 고민의 대답으로 어떠한 투자자들이 시장 내에 필요하며, 그를 위해 국내 자본시장 및 IB를 포함한 금융 전반의 정책에는 어떠한 조정이 필요할 것인가?

이제 우리는 KONEX를 단지 벤처기업과 벤처캐피털에만 한정하는 시각에서 벗어나, 시장 내 역학의 관점 위에서 그려진 큰 그림 위에서 이러한 도전들에 대한 효과적인 대답을 마련해야만 한다. KONEX의 활성화와 그를 통한 창조경제의 실현을 위한 포괄적이고 근본적인 전략 로드맵이 필요한 때이다.