현재 진행중인 사안이어서 자세히 밝힐 수는 없지만, 필자는 최근 패밀리 오피스(Family Office)로부터 출발한 자산관리기업의 고위 관리자 출신이 시작한 미국의 Pre-revenue Stage VC 한 곳(“A”라 부르기로 하자)으로부터의 비즈니스 오퍼(Business Offer)를 보고 있다.

의료·헬스케어 산업을 주요 투자 도메인으로 설정하고 있는 A는, “(특히) 수익을 내기 전 초기 기업(Pre-revenue)에 투자하여 가능한 높은 ROI를 달성한다”는 점에서 기본적으로 전통적 형태의 초기 벤처투자가의 범주에서 크게 벗어나지 않는다. 그럼에도 A의 Offer가 필자에게 흥미로운 것은, 이들이 엑싯(Exit)을 통한 ROI의 창출을 위해 기존의 VC들이 제공했던 자금과 멘토십 이외에, 포트폴리오의 지적재산권 수익창출(IP Monetization)을 위한 매우 공격적인 지원을 자신들의 비즈니스 모델 안에 포함시키고 있으며 아울러 잠재력 있는 포트폴리오의 발굴을 위한 적극적인 글로벌 소싱 전략(Global Sourcing Strategy)를 채용하고 있기 때문이다.

그러나 사실 이러한 비즈니스 모델/비즈니스 컨셉 상의 특이점보다도 A의 Offer가 필자의 관심을 끄는 이유는, 전통적인 VC의 비즈니스 모델로부터 탈피하려는 A의 이러한 노력이 현재 미국 시장 내에서 VC들이 마주하고 있는 사정을 간접적으로나마 매우 잘 시사해 주고 있기 때문이다.

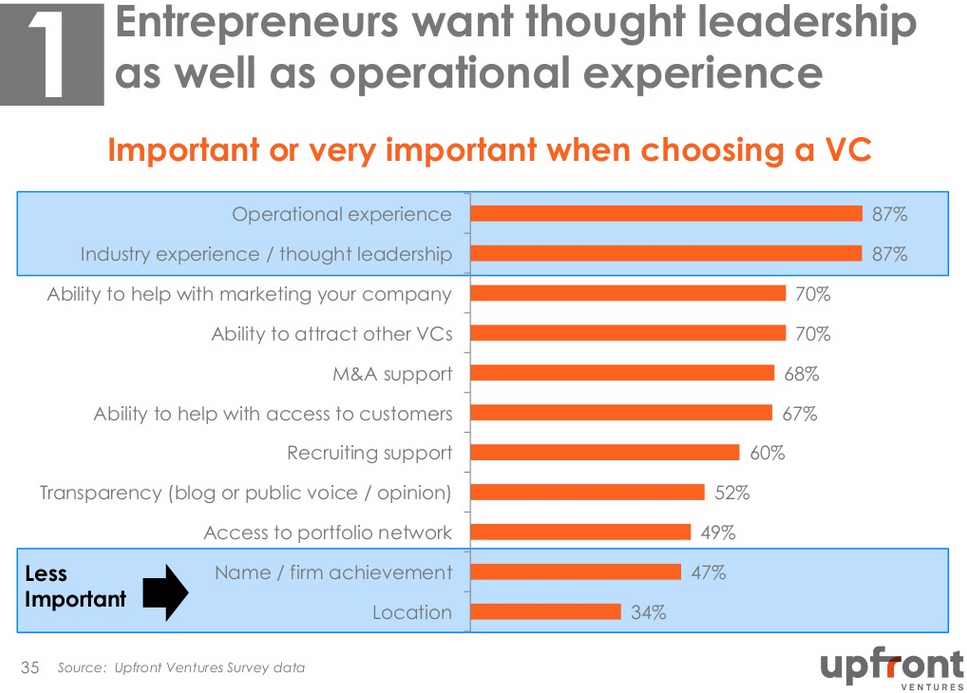

미국의 유력 VC 중 하나인 업프론트벤처스(Upfront Ventures) 창업자인 마크 서스터(Marc Suster)는 미국의 VC, 특히 초기 단계 테크 VC 시장에서 창업자들은 과거에 비해 매우 다양해진 자금원(Funding Source)을 가지게 되었으며, 그에 따라 현재의 기업들은 VC를 단순히 자금원으로만 파악하는 것이 아니라 자신들의 비즈니스에 가치를 더해주는 파트너로 파악하게 되었음을 지적한다. 그리고 그는 더 나아가, 그와 같은 인식의 결과로 오늘날 기업들은 자신들이 VC를 적극적으로 “선택”하고 있으며, 이 때 “경험”이나 “전문성(Thought Leadership)”, “사업 지원 역량”, 그리고 “팔로우 온(Follow-on) 투자 유치 역량” 등이 중요한 기준으로 떠오르고 있음을 지적한다.

이는 결국, 엑싯(Exit)을 통한 ROI의 실현이 점차 힘들어지고 있는 상황 하에서 결국 훌륭한 포트폴리오의 소싱이 VC 비즈니스에 가지는 중요성이 그 어느 때보다 커졌음을 의미하는 것이며, 그에 따라 VC들도 지금까지와 같이 수동적으로 투자제안을 검토하는 것이 아니라 다양한 채널을 통해 능동적, 적극적으로 잠재력있는 기업들을 찾고 발굴하려는 노력을 시작하여야 함을 의미하는 것이다.

서스터(Suster)는 이러한 VC 모델의 변화 필요성을, 최근 성공적인 투자실적을 창출하고 있는 펀드(Fund)중 많은 수가 훌륭한 브랜드를 갖춘 과거의 티어-원(Tier-one) 들이 아니라 실제로는 이처럼 보다 적극적으로 기업을 발굴하고 있는, 포트폴리오 친화적인 펀드들인 것을 통해 보다 명확히 하고 있다.

서스터뿐 아니라, 최근 두 건의 매우 성공적인 엑싯(Exit)을 기록한 포메이션8(Formation8)의 구본웅 대표 역시 최근 beSUCCESS와의 인터뷰를 통해 동일한 내용을 지적한 바 있다.

구 대표는 인터뷰에서, “지금 미국의 기업들은 오히려 VC들에게 ‘당신이 우리에게 무엇을 해 줄 수 있는가’를 묻는다”며, “VC들이 오히려 좋은 기업을 찾아가는 것이 관례가 되었으며…(중략)… (해당 기업의 로고 등이 들어간) 단체 티셔츠를 맞추어 입고 가는 경우도 있다”고 이야기한다. 그는 그 이유에 대해 “그렇게 하지 않으면 좋은 기업에 투자를 할 수가 없기 때문”이라고 이야기한다.

자, 이제 눈을 우리나라의 상황으로 돌려보자.

간혹 국내의 VC들을 만나 이야기할 때면 가장 많이 듣게 되는 이야기 중 하나가 바로 “투자를 할 만한 기업이 없다”는 것이다. 앞선 컬럼들에서 다룬 바와 같이 VC들에 유입되는 자금의 규모와 펀드의 수는 점차 늘어나는데 그러한 재원을 소진할만한 투자처, 즉 만족스러운 ROI를 기대할만한 투자대상이 마땅치 않다는 이야기이다. 그러나 동시에 그 이야기를 뒤집어 보면, 그렇기 때문에 오히려 커다란 성장잠재력을 가진 초기기업이 가지는 중요성이 오히려 더욱 커지게 됨을 우리는 알 수 있다. 결국 희소한 것일수록 그 가치는 높아지는 것이 자명한 것이기 때문이다.

본 편에서 소개한 “A” 펀드 및 서스터, 그리고 포메이션8(Formation8)의 구 대표의 이야기들은 모두, 우리보다 그 양과 질 모두에서 수 십 배에 이르는, 그래서 우리가 부러워하는 미국의 생태계에서 조차 VC들이 자신들의 미래에 대해 치열한 고민을 하고 있음을 알려준다. 그렇다면 그들보다 갈 길이 한참 먼 국내 생태계에서 어찌 보면 가장 중요다고도 할 수 있는 역할을 담당하고 있는 우리나라의 VC들이 해 주어야 할 고민은 더욱 커질 수 밖에 없다.

창업자의 역량이 부족하다면 그보다 훨씬 많은 경험과 네트워크, 그리고 자원을 가지고 있는 VC들이 나서 함께 성장할 수 있는 방법을 찾으면 될 일이다. 투자할만한 기업이 없다면 보다 적극적으로 그만한 기업들을 찾아 나서야 할 일이다.

스티브 잡스(Steve Jobs)는 살아생전 앞선 상대를 따라잡는 것이 아닌 '립프로깅(Leapfrogging)', 즉 그들을 뛰어넘어 선두에 서는 것을 강조했다. 그리고 시장이 변화하고 있는 지금이야 말로 우리나라의 VC들이 기존의 모델을 깨고 우리가 부러워하는 그 어떤 앞선 생태계라도 뛰어 넘어 선두로 올라설 수 있는 기회일지도 모른다. VC들이 미래를 그려보기를 주문하고 싶다. 우리 생태계가 뛰어넘기(Leapfrog) 할 수 있도록 하여줄 새롭고 혁신적인 비즈니스 모델의 VC가 우리나라에서 태어날 수 있기를 기대해 본다.