필자가 진정 혁신적인(=시장에 임팩트를 줄 수 있는) 비즈니스인가를 판단하는 잣대 몇 가지가 있다. 물론 이 잣대 중 대부분은 지극히 주관적이다. 그리고 그렇게 주관적인 잣대 중 하나는, 어떠한 새로운 비즈니스 아이디어가 ‘얼마나 짧은 시간에, 얼마나 많은 기존의 플레이어들을 죽여 없애버릴 수 있을 것인가’이다. 조금 자극적인 표현이기는 하지만, 필자의 생각에는 그러나 이것이 혁신의 본질에 가장 가까이 있는 명제 중 하나이다.

혁신에는 기술적 혁신을 비롯하여 다양한 유형의 혁신이 존재한다. 그러나 그 모든 것의 공통점은 기존에 없던 시장을 창출하는 것에 있으며, 그를 통해 사업적 성공(즉, 많은 돈을 버는 것)을 이루는 것을 목표로 한다는 것이다. 그리고 이를 위해 많은 기업이 “혁신”을 표방하며 새로운 비즈니스를 시작한다.

여기에서 잠시 “신용카드”의 예를 생각해 보자.

대기업과 벤처기업을 막론하고, 매우 많은 기업이 “신용카드, 그 이후”를 표방한 다양한 솔루션을 내어놓은 바가 있음을 우리는 잘 알고 있다. 그러나 그중에서 정말 성공적이라 말할만한 사례를 이야기할 수 있는가? 충분한 자본과 기술력, 그리고 풍족한 각종 인프라를 갖춘 대기업에서부터 그야말로 구속받지 않은 신선한 아이디어들로 무장한 벤처기업들까지, 모든 형태의 수많은 기업이 ‘숫자 몇 줄로 이루어진 단순한 정보를 자성 테이프에 담아 플라스틱 조각에 붙여 결제에 사용’하는 간단한 비즈니스 모델을 혁신하기 위해 노력했음에도 시장은 이들 모두를 외면했다. 왜인가?

답은, “이들 모두가 시장에 기존의 관습을 바꿀 것을 요구했기 때문”이다.

사람들은 지갑에서 신용카드를 꺼내어 점원에게 내어주는 것에 익숙하고, 점원은 그 카드를 받아 기계에 긁히는 것에 익숙하다. 그리고 그런 익숙한 습관을 대체할만한 가치가 주어지지 않는 한, (비록 새로운 Offering이 어느 정도의 가치는 창출해 준다 할지라도) 시장은 익숙한 기존의 것을 두고 새로운 것을 선택하지 않는다. ‘새로운 시장의 창출’이란 혁신의 기본 목표는 필연적으로 과거의 특정 부분에 대한 파괴를 그 시발점으로 하여 발생하게 되는 것이다. 따라서 이와 같은 행동적 특성에 대한 고려 위에서라면, 진정한 혁신(=시장에 충분한 영향력을 미쳐 경제적 효과를 거둘 수 있는 혁신)이 되기 위한 분명한 한 가지 조건은, 필연적으로 목표로 하는 시장 내에서 상당한 수의 기존 플레이어들을 죽여 없앨 수 있어야만 한다는 것이 된다.

필자가 이전에도 소개했던(긴 글이지만, 마지막 부분의 ‘다’ 부분을 참조) 미국의 AngelList의 Syndicate는 그런 의미에서 매우 혁신적인 시도이다.

기존의 VC 모델은, (간략히 소개하자면), 운용사(General Partner, “GP”)가 투자자(Limited Partner, “LP”)로부터 자금을 받아 일정규모(일반적으로, 법률이 규정하는 규모) 이상의 Fund를 구성한 후, 이를 여러 기업에 나누어 투자하는 것이다. 이때, Fund의 수익률은 투자가 집행된 기업 전체로부터의 결과가 합산되어 결정된다. 그러나 이러한 모델은 GP와 LP, 그리고 피투자 기업 모두에게 때로는 상당한 어려움을 주기도 한다.

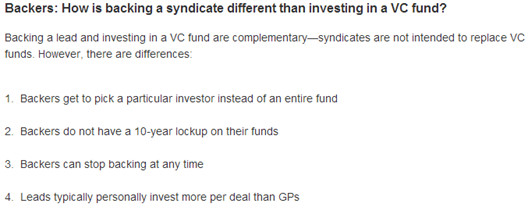

간략히 살펴보기만 하더라도, 현 VC 모델을 따르면, 가장 중요한 주체라 할 수 있는 LP의 자금이 장기간(주로 8년 – 10년 이상) 동안 Capital Lockup이라는 이름으로 Fund에 묶이게 되며, LP는 또한 특정 Deal을 선택해 투자하거나 혹은 투자하지 않을 수 없다.

간략히 살펴보기만 하더라도, 현 VC 모델을 따르면, 가장 중요한 주체라 할 수 있는 LP의 자금이 장기간(주로 8년 – 10년 이상) 동안 Capital Lockup이라는 이름으로 Fund에 묶이게 되며, LP는 또한 특정 Deal을 선택해 투자하거나 혹은 투자하지 않을 수 없다.

이에 따라 GP는 각 Deal에 대한 투자 결정을 위해 모든 LP를 설득해야 하는 작업을 반복적으로 수행해야 하며, 아울러 Fund 전체의 이익창출 구조상 Hurdle Rate의 돌파를 위해 대규모의 Exit을 만들어 내야만 한다. 아울러, 이것이 많은 VC들로 하여금 상대적으로 Exit 가능성에 대한 기대가 불투명할 수밖에 없는 초기 기업(Seed – Series A Stage)에 대한 투자에 대해 더욱 보수적일 수밖에 없도록 만드는 장애물이기도 함은 다른 설명이 필요 없을 것이다.

결과적으로, 현 VC 모델은 특히 초기 기업에 큰 장애물로 작용하게 된다. 아울러, 그 Terms에 따라 일정 규모 이상에만 투자할 수 있는 Fund의 경우 상대적으로 소액의 Seed Stage 등의 초기에서의 투자를 할 수 없고, 이는 아직 충분한 Equity Size를 갖지 못한 초기의 피투자 기업에 역시 독이 될 수 있다. 게다가, 이런 구조를 이해하지 못한 채 자금 조달을 위해 여러 VC를 접촉하며 발생하게 되는 각종 Overhead는 결과적으로 특히 초기기업의 체질을 더욱 약화시킬 수 있다.

이런 상황에서 AngelList와 Syndicate는 앞서 언급했던 이전의 글의 내용에서 소개한 바와 같이 일부 Top-tier를 제외한 여러 VC의 초기기업에 대한 투자를 대체함으로써(필자 주: AngelList는 Syndicate가 기존 VC 투자를 대체하려는 의도는 가지고 있지 않다고 밝히고 있으나, 결과적으로 그렇게 될 것이다), 특히 Seed와 초기 Series A Stage의 투자규모가 점차 축소되고, VC들의 위상변화가 실제로 관측되고 있는 현 상황에서 기존 모델에 상당히 파괴적인 영향을 미치게 될 것이다.

AngelList가 직접 소개한 기존 VC와 Syndicate의 차이

게다가, 현재 AngelList에는 매일 100여 개의 새로운 아이디어 및 초기기업이 스스로 자신들을 등록시키고 있으며, Syndicate를 비롯한 수많은 투자자가 적극적으로 이들의 아이디어를 평가하고 검증하고 있다. 이는 기존의 GP들이 수행하던 Deal Sourcing 업무의 Cloud Sourcing 버전이라 보아도 무방할 것이며, 충분한 수준의 질과 규모만 확보된다면, 이와 같은 집단에 의한 평가 결과는 언제나 소규모의, 혹은 폐쇄적인 형태의 그것보다 우월함을 우리는 잘 알고 있다.

이처럼 기존의 VC 모델을, 특히 초기기업을 대상으로 한 VC 세그멘트를 그 근간부터 흔들어 놓을 것으로 기대되는, 그리고 실제로도 이미 여러 변화를 낳고 있는 AngelList와 Syndicate의 창업자인 Naval Ravikant가 이번 beLAUNCH2014 @DDP에 참여한다.

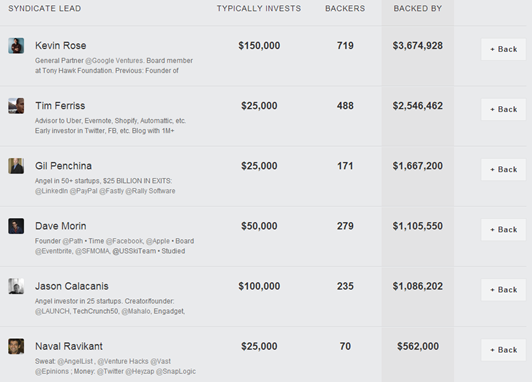

AngelList에 개설된 Syndicate 중 일부 (현재 180개 이상의 Syndicate가 개설되어 있다)

AngelList와 Syndicate를 만들었을 뿐 아니라, 스스로도 Syndicate에 참여하여 활발한 투자활동을 통해 또 다른 혁신적 기업의 탄생에 연료를 주입하고 있기도 한 Naval은 이번 beLAUNCH에서 우리나라의 기업생태계 및 벤처투자가 앞으로 나아가야 할 길, 그리고 투자자의 입장에서 앞으로 주목하는 산업 등에 대해 심도 있는 이야기를 들려주게 될 것이다.

beLAUNCH에서의 그의 무대가 앞으로 우리나라 기업들의 발전에 어떠한 초석이 되어 줄지 큰 기대를 안고 지켜보도록 하자.

▶ 관련 기사

[창조경제 해법을 제시한다 1/3] 시장 성과의 관점에서 엔젤투자를 다시 보라

[beLAUNCH2014 스피커] 폐쇄적 벤처투자 문화의 혁신가 ‘나발 라비칸트’ AngelList 대표가 온다

나발 라비칸트(앤젤리스트 대표)가 전하는 “스타트업 리쿠르팅의 정석”

▶ beLAUNCH2014 홈페이지

▶beLAUNCH2014 스타트업 부스 신청 / 배틀 신청