비행기를 타고 여행을 가고 있다면 “충격에 대비하라(Brace for impact)”는 말은 여러분들이 결코 듣고 싶지 않은 말 중 하나일 것이다. 이는 여러분이 탄 비행기가 곧 큰 충돌을 하게 될 것을 의미하기 때문이다. 물론 비행기는 대부분의 기상 상황을 견딜 수 있도록 설계되어 있고, 또 현대적 비행기들(=우리가 평생에 걸쳐 타게 될 거의 모든 비행기)은 다른 비행기와의 충돌 가능성을 미리 파악해 회피할 수 있는 장치를 포함해 발생할 수 있는 거의 대부분의 위험 상황에 대비하는 장치들을 탑재하고 있다.

그리고 그러한 장치들의 도움에 힘입어 오늘날의 비행기들은 가시거리가 200m도 되지 않는 상황에서도 시속 250km가 넘는 속도로 아무런 문제 없이 착륙할 수 있을 정도로 발전하였으며, 결과적으로 우리가 실제로 ‘충격에 대비하라’는 기내방송을 듣게 될 가능성은 매우 희박하다(그러니 안심하시라). 그러나 중요한 것은, 그럼에도 불구하고 충격에 대비해야 하는 비상상황이 실제로 발생한다고 있다는 사실이고, 더욱 중요한 것은 그와 같은 비상상황이 발생하는 경우 그 피해는 되돌릴 수 없는 것이라는 점이다.

지난 2014년은 우리나라의 벤처 생태계가 지금까지 가장 성공적으로 성장한 한 해였다고 평가해도 무리가 없을 것이다.

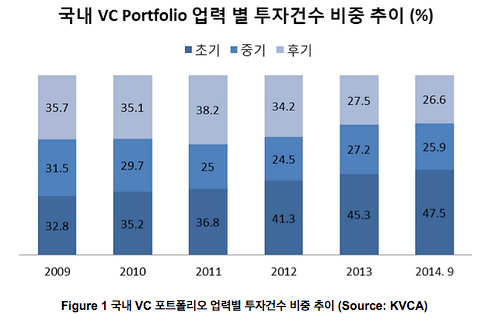

작년 11월 말을 기준으로 살펴볼 때 지난 한 해 동안 신설된 국내 벤처기업의 수는 약 3만여 개에 이르며, 이들 벤처기업은 전년도 대비 10% 이상 증대된 매출규모를 보여주어 대기업 및 중소기업의 성장률을 압도하였다(관련 기사). 벤처기업의 이러한 성과에 힘입어, 벤처기업에 필수적인 투자 환경 역시 개선되었으며, 특히 창업 및 초기 성장 단계에 필요한 초기투자(업력 3년 이내) 집행 건수가 5년 연속 증대되는 등 창업 환경에서의 큰 폭의 개선이 이루어지기도 하였다(관련 컬럼)

그러나 이와 같은 벤처생태계 성장경로 상의 순항에도 불구하고, 올 한 해 우리는 동시에 ‘충격에 대비’를 시작해야 할지도 모른다.

국내 VC 투자의 물꼬를 튼 모태펀드(Korea Venture Fund, 이하 KVF)가 형성된 것은 지난 2005년이었다. 따라서 일반적으로 8년 가량의 라이프사이클(Fund Lifecycle)을 가지는 VC Fund의 특성을 감안해 보면, KVF가 LP로 참여한 1세대 VC 펀드들은 이제 막 약정이 만기 되었거나 이제 만기가 도래하고 있을 것이다. 그러나 오늘날의 시점까지 그러한 국내 VC들의 투자회수 현황은 국내 벤처기업에 대한, 특히 초기기업에 대한 투자 증대에 커다란 기여를 한 것과 KVF의 성적표와는 상당한 대조를 이룬다.

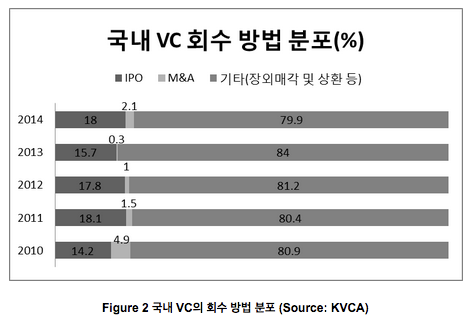

널리 알려진 것과 같이 일반적으로 VC의 주된 회수 수단은 기업공개(IPO) 및 매각(M&A)이다. 그러나 국내 VC의 회수 방법 분포를 살펴보면, 2014년 말을 기준으로 IPO가 전체 회수 중 18%, M&A가 2.1%에 불과했으며, 나머지 80% 가량은 장외매각 및 상환을 비롯한 기타 수단에 의해서 이루어지고 있음을 알 수 있다.

아울러, 작년 대한상공회의소가 국내 벤처기업 302곳과 VC 50곳을 대상으로 실시한 ‘벤처기업 경영실태와 정책과제’에 대한 조사에 따르면, 국내 벤처기업은 기업의 매각을 통한 엑시트(Exit) 의향을 묻는 질문에서 과반이 채 되지 않는 약 48% 만이 ‘인수제의를 검토해 볼 것’이라는 의견을 내어놓았으며, 나머지 약 52%가량은 ‘M&A 보다 자체성장을 택할 것’이라는 부정적 의견을 내어놓았다. 아울러 같은 조사에서 국내 VC들 역시 전체의 66%가 선호하는 회수방법이 IPO라 답했으며, 단 20%만이 M&A를 통한 회수를 선호한다는 응답을 내놓았다.

아울러, 작년 대한상공회의소가 국내 벤처기업 302곳과 VC 50곳을 대상으로 실시한 ‘벤처기업 경영실태와 정책과제’에 대한 조사에 따르면, 국내 벤처기업은 기업의 매각을 통한 엑시트(Exit) 의향을 묻는 질문에서 과반이 채 되지 않는 약 48% 만이 ‘인수제의를 검토해 볼 것’이라는 의견을 내어놓았으며, 나머지 약 52%가량은 ‘M&A 보다 자체성장을 택할 것’이라는 부정적 의견을 내어놓았다. 아울러 같은 조사에서 국내 VC들 역시 전체의 66%가 선호하는 회수방법이 IPO라 답했으며, 단 20%만이 M&A를 통한 회수를 선호한다는 응답을 내놓았다.

이는 국내의 벤처기업 및 VC가 그야말로 ‘기업을 일구는 것’에 대한 상당한 선호를 가지고 있다는 것을 보여주는 것이다. 그러나 일반적으로 IPO가 M&A에 비해 오랜 기간을 필요로 함과 더불어, 작년 한 해 코스닥에 신규상장된 67개 종목 가운데 SPAC이나 대기업 계열사를 제외하면 순수 벤처기업은 26개에 지나지 않음을 감안해 보면, 이와 같은 ‘기업 일구기’에 대한 맹목적인 선호가 결국 벤처기업의 정상적인 엑시트를 가로막는 원인으로 작용하고 있을 수 있다는 결론에 다다르게 된다.

미국 나스닥에 비미국(非美國)계 기업으로는 가장 많은 수의 기업을 상장시키고 있는 이스라엘의 창업자들은 우리의 이와 같은 ‘기업 일구기’에 대한 선호에 전환의 기회가 될 수 있다.

작년 한 해 엑시트를 한 이스라엘계 하이테크 벤처기업의 수는 총 99개였으며, 그 전체 규모는 69.7억 달러에 달했다. 이는 엑시트 당 평균 7천만 달러가량의 규모를 기록했음을 의미하는 것이다. 그러나 이는 사실 2013 년도의 7,300만 달러에서 오히려 300만 달러가량 감소한 수치이다. 그렇다면 이스라엘의 기업들의 2014년 성적표가 2013년의 그것보다 못한 것일까?

아래 Figure 3과 4는 그러나 그것이 사실이 아님을 우리에게 알려준다. 이스라엘 하이테크 벤처기업의 엑시트 규모별 총액과 건수를 나타내는 Figure 3과 4를 통해, 우리는 2014년의 엑시트가 2013년의 그것에 비해 규모나 건수 모두에서 성장하였으며, 다만 건당 규모가 2014년에 비해 작아졌기 때문임을 발견할 수 있다. 그리고 이는 이스라엘의 스타트업이 과거에 비해 점차 초기 엑시트를 하는 방향으로 옮겨가고 있음을 직접적으로 보여주는 것이기도 하다.

필자가 만나본 적지 않은 수의 이스라엘인들은 ‘기업’을 한다는 개념을 잘 가지고 있지 않은 듯하다. 대신 그들은 최대한 빠르게 아이디어를 실행하여 일정 수준까지 성장시키고 이를 매각한 후 또 다시 새로운 아이디어를 발굴하는 것 자체를 비즈니스로 인식하고 있는 것으로 보인다. 그리고 오늘날 이스라엘이 ‘Startup Nation’으로 불릴 정도로 벤처 강국으로 성장하였고, 또 위 Figure들에서 살펴본 것과 같이 계속해서 성장하고 있는 것으로 미루어 보건대, 그들의 그러한 사고방식은 적어도 시장에서는 훌륭히 통용되고 있는 것으로 보인다. 그리고 이는 이스라엘의 벤처생태계 내에서 결국 엑시트라는 산출물이 지속해서 발생하고 있기 때문임을 다시 한 번 강조하는 것이다.

‘유니콘(Unicorn)’이라는 단어가 작년 한 해 벤처계에서 화두가 되었다. 그러나 1조 원 규모의 기업가치가 실제로는 M&A를 통한 엑시트를 하기에는 너무 무거운 것이라는 점과 그 1조 원이 결국 실제로 엑시트가 발생하기 이전에는 종이 상의 숫자에 불과하다는 점, 그리고 그렇기 때문에 이들 중 적지 않은 수가 사실은 IPO까지 가지 못하고 사라져 버릴 수 있다는 점을 경계하는 이는 많지 않아 보인다.

필자 역시 창업자의 한 사람으로서 기업을 일구는 것에 대한 동경과 선호가 비난받을 것이 절대로 아니며, 오히려 권장되고 북돋아져야 할 것을 잘 알고 있다. 그러나 개인적 경험 및 현업으로부터의 경험을 통해 필자는, 대부분의 벤처기업, 특히 하이테크의 벤처기업의 위상이 신사업 모델의 발굴을 수행하는 독립적인 외부의 실험실이 될 때 가장 효과적인 창업이 된다는 믿음을 가지고 있기도 하다. 즉, 혁신적 아이디어를 발굴하고 이를 최대한 빠르고 가볍게 실행하여 매력적인 사업모델로 성장시킨 후 이를 더욱 큰 파급력을 가진 기업에 매각하고 엑시트하는 것이 전체 생태계 상에서 벤처기업이 지향해야 할 위상이라는 것이다. 그리고 이는 그 비즈니스가 B2B이건 B2C이건, 궁극적으로는 인수기업을 겨냥한 B2B의 역할을 수행할 때 가장 효과적일 수 있음을 의미하는 것이다.

필자는 1990년대 말에서 2000년대 초반의 버블(Bubble)을 기억할 만큼은 나이를 먹었다. 버블이 무엇인가? 부풀어 오를 대로 부풀어 오른 풍선을 의미하는 것 아닌가? 오늘날의 우리 벤처 생태계가 엑시트라는 바람구멍 없이, 지금처럼 부풀어 오르기만 한다면 머지않은 미래에 한 번에 터져버리는 위험에 처할 수가 있다. 그와 같은 위험을 피하기 위해, 창업자 스스로도 자신들의 노력에 대한 합당한 보상을 위해 반드시 자신의 기업이 가지는 위상에 대해 다시 한 번 생각해 보는 것이 필요한 시점이다. 그리고 그 위상에 맞추어 창업자 스스로가 기업의 가치와 엑시트를 포함한 미래상을 조정해야 한다. 충격에 대한 대비를 시작해야 하는 시점인 것이다.