미국에서 생활을 처음 시작하게 되면 보통 우리가 미국에 대해 가지고 있었던 생각과는 많이 다른 이들의 보수적인, 그리고 때로는 심지어 답답하기까지 한 생활상과 체계에 대해 적잖이 놀라게 될 것이다. 특히, 매일같이 들어오는 수북한 전단들과 DM(Direct Mail), 집 열쇠와 차 열쇠를 비롯해 주머니가 불룩해질 정도로 가지고 다녀야 하는 열쇠꾸러미들과 함께 아직도 널리 사용되고 있는 수표(Check) 등이 그러할 것이다.

그중에서도 수표는 이들의 은행 시스템이 가진 보수적 성격을 매우 잘 보여준다.

예를 들어보자.

만약 이곳에서 처음 생활을 시작한다면 대부분 집을 렌트한 후 주소지에서 전기, 수도, 가스 등의 유틸리티 공급을 신청해야 할 것이다. 필자가 생활하는 로스앤젤레스에서는 LADWP(Los Angeles Department of Water and Power)라는 공공기관에서 유틸리티를 관할하고 있는데, 처음 계좌 개설을 위해서는 약 200달러(한화 약 22만 원) 정도의 보증금을 내야 한다.

그렇다면 생활을 마치고 한국으로 돌아가는 경우 이 보증금은 어떻게 돌려받게 될까?

전화 등으로 계좌 해지를 요청하면 DWP에서는 계좌해지서(Closing Bill)를 해당 사용자가 요청한 주소로 보내주게 되고, 사용자는 이 계좌해지서를 가지고 보증금의 환급 신청을 해야 한다. 그런데 이때 이곳에서는 계좌해지서는 물론이고 보증금 역시 우편을 통해 수표로 지급하게 된다. *만약 수표가 지급되는 시점(보통 2~3개월 소요)에 미국에 없다면 골치 아파진다.

이와 같은 수표의 사용은 비단 공공기관뿐만이 아니다.

필자의 지인은 최근 이곳 스타벅스에서 포인트를 모을 요량으로 스타벅스 멤버십에 가입하고 신용카드를 사용해 멤버십 카드에 200달러(약 22만 원)를 충전했다. 그런데 이 지인은 충전한 200달러를 하나도 사용하지 않은 상황에서 갑자기 한국으로 돌아가게 되었고, 따라서 당연히 스타벅스에 이 200달러에 대한 환불을 요청했다.

문제는 미국의 스타벅스가 10달러(약 1만 원) 이하의 카드 잔액은 매장에서 직접 현금으로 환불해 주지만 그 이상의 금액에 대해서는 수표를 해당 사용자의 주소로 보내주는 방식으로 환불을 해준다는 것이었다. 따라서 이 지인은 필자에게 그 수표를 대신 받아 달라고 부탁했고, 이 수표는 최장 한 달을 기다린 후에야 필자의 주소로 도착하게 될 것이다.

그런데 이처럼 보수적 성향을 고수하는 이곳의 금융 시스템이 최근 발 빠르게 변화하고 있는 모습이 관찰되고 있다. 시장의 한계가 다가오고 점차 많은 수의 사용자들이 스마트폰 등 모바일 기기를 사용해 은행업무를 처리하면서 필자가 사용하는 뱅크오브아메리카(Bank of America), 그리고 체이스(Chase) 등의 대형 은행을 선두로 각종 업무를 편하게 처리할 수 있는 모바일 앱(이하 '앱')을 출시하고 그들 앱을 통해 다양한 핀테크 요소들을 제공하고 있는 것이다.

필자가 거래하고 있는 뱅크오브아메리카(이하 'BofA')의 예를 들어 보자.

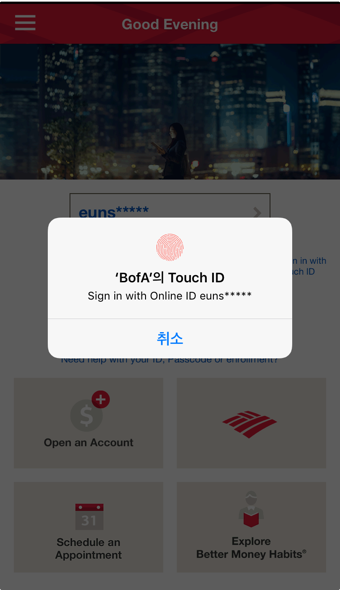

지난 9월 이곳에서 BofA 계좌를 개설하면서 모바일 뱅킹을 함께 신청한 필자를 가장 처음 놀라게 했던 것은 앱 로그인의 편의성이었다. 애플의 iOS에 포함된 터치 아이디(Touch ID) 기능을 지원하여 간단히 지문만으로 앱에 로그인이 가능했던 것이다. *이하 소개하는 내용은 필자가 사용하는 아이폰을 기준으로 한 것들이다.

Figure 1. 터치 아이디를 지원하는 BofA 모바일 앱 화면

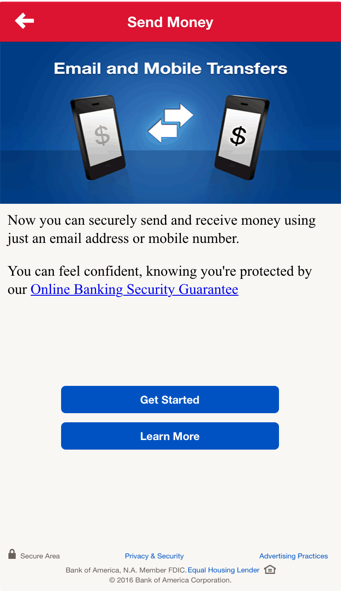

최근 BofA는 여기에서 한발 더 나아가 송금절차를 개선함으로써, 아래와 같이 이메일, 혹은 휴대폰 번호 만을 가지고 송금을 가능케 하는 기능을 선보이고 이를 앱에도 포함시켰다.

Figure 2. 이메일이나 휴대폰 번호만을 가지고 송금이 가능함을 알리는 앱 화면

필자도 최근 이 기능을 사용해 볼 기회가 있었는데, 그 사용상의 간단함과 편리함에 많은 감탄을 하지 않을 수 없었다. 필자와 함께 잠시 그 사용 절차를 살펴보도록 하자.

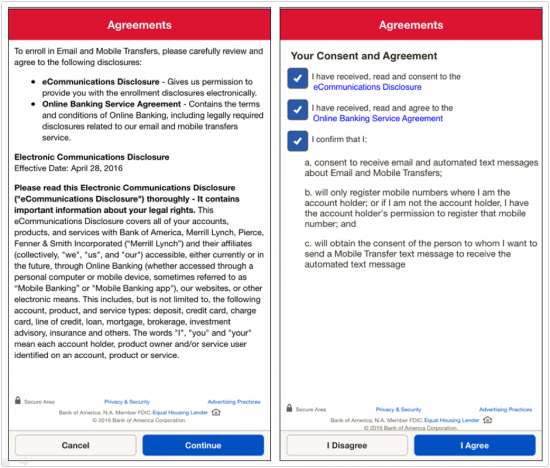

위 Figure 2에서 '시작하기(Getting Started)'를 누르면 다음의 Figure 3의 화면에서 약관을 살펴보고 동의 절차를 거치게 된다. 그리고 사용자가 약관에 동의하면 이메일로 인증코드(Authorization Code)를 전송받게 되고 이를 아래 Figure 4와 같이 앱 상에서 입력하는 것 만으로 이메일 혹은 휴대폰 번호를 통한 송금을 사용하기 위한 준비가 끝나게 된다.

Figure 3. 약관 및 동의 화면

Figure 4. 인증코드 (Authorization Code) 입력 화면

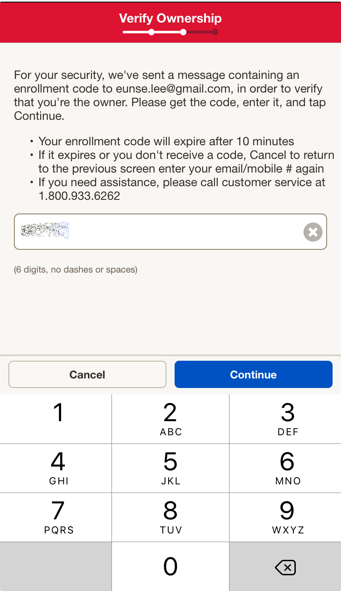

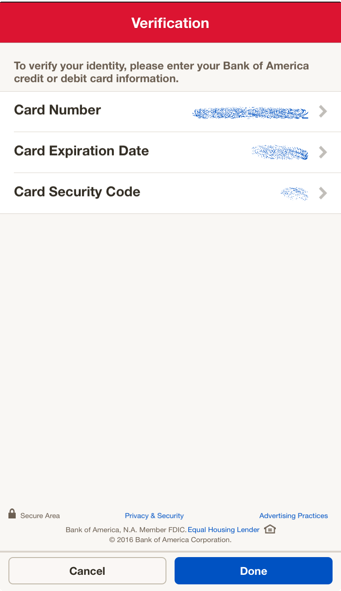

이렇게 이메일 혹은 휴대폰 번호와 사용자 사이의 연동이 끝나게 되면 이제 사용자는 지문만을 가지고 앱을 구동한 후 간편하게 돈을 주고 받을 수 있게 되는데, 이때 돈을 보내기 위해서는 아래 Figure 5와 같이 자신이 가지고 있는 카드 번호를 통해 사용자 본인임을 인증해야 한다.

Figure 5. 송금 시 카드번호를 사용한 본인 인증 화면

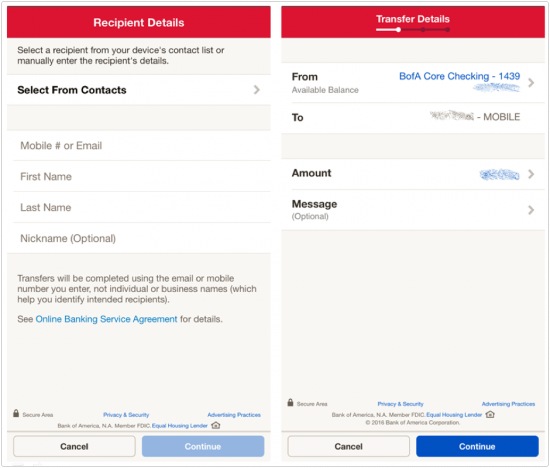

Figure 5의 본인 인증을 거치고 나면 아래 Figure 6에서 보는 바와 같이 사용자의 모바일 기기에 저장된 연락처 목록에서 송금을 받을 사람을 선택하거나 혹은 해당인의 이메일 혹은 전화번호를 입력하는 것 만으로 간단하게 돈을 보낼 수 있게 된다.

Figure 6. 실제 송금 화면

장황하게 설명하였지만, PC도 아니고 아이폰의 작은 화면(필자는 아이폰6을 사용하고 있다)에서 이 모든 절차를 거쳐 송금을 완료하는데 걸린 시간은 3분이 채 되지 않았다.

특히 오늘 살펴본 BofA는 미국 샬럿(Charlotte) 지역의 인큐베이터와 함께 자체적으로도 핀테크 스타트업을 육성(관련기사)하고 있으며 2000년대 말 금융위기 직전의 메릴린치(Merrill Lynch) 인수를 마지막으로 지켜왔던 '노 딜스(No Deals)'의 정책을 버리고 최근에는 30억 달러(약 3조4천억 원)를 쏟아부으며 실리콘 밸리 등지에서 적극적으로 간편결제 및 블록체인 분야의 핀테크 스타트업들을 만나고 있을 정도(관련기사1, 관련기사2, 관련기사3)로 그간 보수적이었던 미국 은행 체계를 기술을 기반으로 혁신하는데 앞장서고 있는 것으로 평가받고 있다. 또한 이와 같은 보수적 체계를 기술로 혁신함으로서 새로운 성장동력을 마련하려는 상업은행들의 움직임은 자산규모 1위 은행인 체이스를 비롯해 미국 전역의 금융기관으로 확대되고 있으며(관련기사) 앞으로 이에 대한 관심은 더욱 증대될 것으로 예상된다.

최근 우리나라에서도 금융기관 및 기술 관련 기업들을 중심으로 핀테크에 대한 관심이 지속적으로 증대되고 있음을 우리는 피부로 실감할 수 있으며, 그런 상황에서 우리 스타트업들에게 역시 새로운 사업의 기회가 계속 열리고 있다(관련기사). 이에 모쪼록 오늘 함께 살펴본 BofA의 사례가, 실제로 해외의 금융 서비스를 경험해 볼 기회가 많지 않은 우리나라의 스타트업들에게 이곳 미국의 상업은행(Commercial Bank, 일반 개인고객을 대상으로 하는 은행)들의 서비스 혁신이 어떠한 형태로 나타나고 있는지를 간접적으로나마 그리고 단편적으로나마 살펴볼 수 있는 기회가 되어 줄 수 있었기를 바라며, 더 나아가 국내 시장을 넘어 글로벌 시장의 기회에 대해 조금이나마 더 이해하고 주목할 수 있는 계기가 되었기를 바란다.

이미지 출처: Building Business