우리나라와 이곳 미국의 스타트업들 사이에 몇 가지 차이가 있겠지만, 그중에서도 필자가 이곳에서의 투자 제안을 검토하는 과정에서 느낄 수 있는 큰 차이는 초기 자금(Seed)의 조달 방법이다. 극히 일부의 경우를 제외한 초기 자금의 투자가 보통주(Common Stock)의 신규 발행을 통한 직접 지분투자의 형태로 이루어지고 있는 우리나라의 경우와는 달리, 이곳의 스타트업은 전환사채(Convertible Note 혹은 Convertible Bond, 이하 'CB')를 통해 초기 투자를 유치하고 있으며, 그중에서도 최근 1 ~2년 내에 초기 투자를 유치한 스타트업들은 모두 'SAFE (Simple Agreement for Future Equity)'라는 방법을 통해 초기 투자를 유치하고 있기 때문이다.

그래서 이번 칼럼에서는, 전환사채, 그중에서도 SAFE는 무엇이며, 왜 이곳에 있는 스타트업들은 초기자금을 SAFE를 통해 조달하고 있는지(즉, 바꾸어 말하면 투자자들은 왜 SAFE를 통해 스타트업에 투자하고 있는지)를 살펴보고, 더 나아가 그것이 우리나라 스타트업 생태계에는 어떻게 적용될 수 있는지를 살펴보려 한다.

SAFE를 본격적으로 다루기 전에, 먼저 전환사채(CB)가 무엇인지를 살펴보도록 하자.

전환사채란 그 이름이 내포하는 바와 같이 기본적으로 사채(社債), 즉 채무(debt)의 성격을 가진 자금을 의미한다. 따라서 전환사채 역시 다른 사채들과 마찬가지로 만기(滿期, Maturity), 즉 상환일을 가지고 있으며, 해당 만기까지 이자를 받을 수 있는 권리(Coupon)를 포함한다. 즉, 전환사채를 '언제까지 상환하겠으며, 그때까지 얼마만큼의 이자를 얼마마다 지급할 것인지'를 포함하고 있는 '차입금'인 것이다.

다만 전환사채는, 그 만기가 도래하거나, 혹은 '(후속) 지분 투자(Equity Financing, 일정 규모 이상의 후속 투자의 유치)'나 '유동화(Liquidity Event, 기업의 매각이나 상장 등 채권의 현금화가 가능한 사건)' 등의 특정 조건이 충족되는 경우, 그 투자자가 해당 채권을 기존에 약정된 규모의 주식으로 전환할 수 있다는 점에서 여타의 채무와 구분된다. 즉, 기업이 CB를 통해 자금을 확보한 후 지속해서 성장하여 결국 매각되는 경우를 가정해 보면, 전환사채는 기업 매각 시점 이전에는 채무로서 기업의 대차대조표 중 '부채' 항목에 기록되어 있을 것이나, 기업의 매각 시점에는 '자본'으로 전환되어(신규주식으로 '전환(Convert)'되어) 투자자들에게 발행될 수 있다. 그리고 이때 물론 투자자는, 해당 원금을 상환받는 것이 그를 신규 주식으로 발행받는 것보다 크다고 판단하는 경우에는 원금의 상환을 선택할 수 있는 권리를 가진다.

최근 미국에서 스타트업의 초기조달 방식으로 주목받고 있는 SAFE는 다시 이와 같은 전환사채와는 몇 가지 차이점을 가진다.

Y-Combinator(이하, YC)에서 고안하여 확산한 SAFE는 그 이름, 즉 '미래 지분을 위한 간단 계약(Simple Agreement for Future Equity)'이라는 이름이 의미하는 바와 같이, 그것이 애초에 '부채'로서의 차입이 아니라 향후 지분 제공을 위한 간편화된 계약임을 이해할 필요가 있다. SAFE를 고안한 YC 역시, “SAFE is not a debt instrument”, 즉 'SAFE는 차입의 방법이 아니다'라고 명시해 놓고 있다.

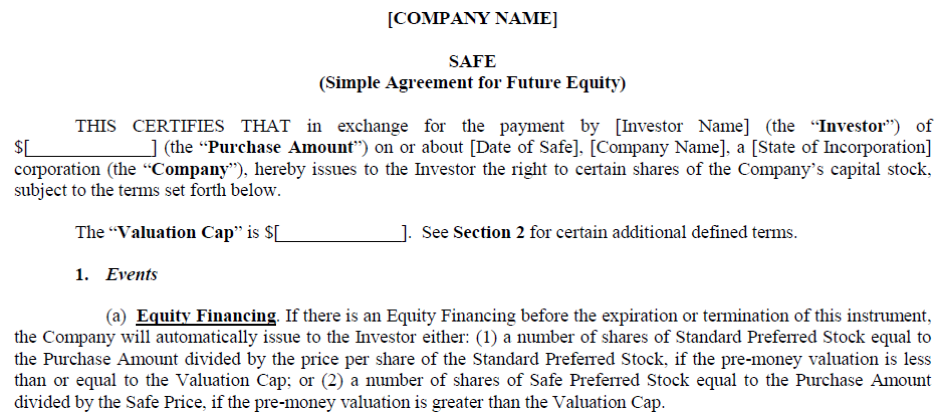

이에 따라 SAFE는 만기 및 이자 지급을 규정하지 않으며, 다만 아래 Figure 1에서 보는 바와 같이(Standard SAFE인 경우) 향후 SAFE가 지분으로 전환되는 경우의 전환율(지분률)을 산정하기 위한 'Purchase Amount(투자금)' 및 'Valuation Cap(평가 상한)'만을 포함한다.

Figure 1 Standard SAFE의 Purchase Amount, Valuation Cap, Equity Financing에 대한 조항

SAFE의 투자자는 전환사채를 통한 투자자와 마찬가지로, 향후 지분투자유치나 유동화 시 자신들의 투자금을 현금으로 상환받을 것인지, 아니면 주식으로 전환하여 받을 것인지를 선택할 수 있다. 또한, 향후 지분투자유치로 인한 전환 시에는 보통주가 아닌 우선주(Preferred Stock)가 발행되어 청산우선권(기업의 청산 시 투자금을 보통주 소유자들보다 먼저 되돌려 받을 수 있는 권리) 역시 확보할 수 있다.

그렇다면 미국의 스타트업들은, 그리고 투자자들은 왜 SAFE를 초기자금투자 수단으로 선호하고 있는 것일까?

먼저 우리는 물론 SAFE의 간단함을 그 이유로 생각해 볼 수 있을 것이다.

SAFE는 기본적으로 지분 거래를 위한 스타트업과 투자사 사이의 계약으로, 전환사채 발행 시 필요한 법률규정의 검토로부터 자유롭다. 예를 들어 미국뿐 아니라 우리나라 역시 상법으로 전환사채의 발행을 '신규기술의 도입, 재무구조의 개선 등 회사의 경영상 목적을 달성하기 위한 경우'로만 한정하고 이 외의 경우에 대해서는 전환사채의 발행을 본적으로 무효인 것으로 보고 있어 스타트업이 전환사채를 발행하기가 어려운 측면이 존재한다. 반면, SAFE는 그것이 '채무'의 성격을 가지고 있지 않기 때문에 이와 같은 법률적 검토 및 적용으로부터 자유로운 장점을 가지는 것이다.

그러나 SAFE가 이곳 미국에서 주목받고 있는 것은, 그러한 간단함에 앞서 SAFE가 가지고 있는 '공정성(Fairness)'에 있다는 것이 많은 이들의 생각이다.

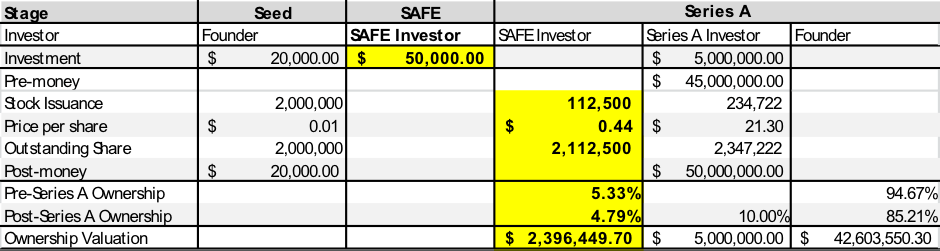

다음의 표 1을 통해 실제로 SAFE가 어떻게 작동하는지를 살펴보도록 하자. 이때 표 1은,

- com의 창업자가 $20,000을 초기자금으로 납입하고

- 그에 따라 2,000,000 주(계산의 편의를 위해 모두 보통주인 것으로 가정하자)를 발행한 후 창업자가 100%를 소유하고 있으며

- SAFE 투자자가 $20,000,000의 Valuation Cap으로 $50,000를 투자하였으며

- 향후 com이 잘 성장하여 $45,000,000의 Pre-money Valuation으로, $5,000,000을 10%의 지분제공비율로 제공하는 Series A 투자를 유치하는 경우를 가정하고 있다.

표 1 SAFE 투자에 따른 지분 전환 사례

위의 표 1에서 먼저 주목해야 하는 것은, SAFE 투자 단계에서는 전환사채의 경우와 마찬가지로, 어떠한 가치평가나 신주 발행도 이루어지지 않는다는 것이다. 따라서 Series A 단계 이전에는 SAFE를 통한 투자금은 대차대조표상의 '부채' 항목에 표시될 것이다.

그러나 이 Eun5e.com이 잘 성장하여 Series A 투자를 받게 되는 시점이 도래하면, $50,000의 SAFE 투자금은 주식으로 전환되어 SAFE Investor에게 지급될 것이다. 이때, 전환되어 지급되는 지분의 비율은, Series A에서의 기업 가치(Pre-money Valuation)가 $45,000,000로 SAFE에서 정한 Valuation Cap인 $20,000,000보다 높으므로, SAFE는 위 그림 1에 나타난 1(a)(2) 항에 따라 다음과 같이 계산될 것이다.

SAFE Preferred Stock(SAFE 투자의 대가로 발행되는 우선 주) = [Purchase Price] / [SAFE Price]

where, SAFE Price = [Valuation Cap] / [Company Cap]

where, Company Cap = [∑(기존에 발행된 모든 주식)] = Pre-money Valuation

따라서, 이 경우에는 [$50,000 / ($20,000,000 / $45,000,000)]의 식에 따라 112,500주의 신주가 SAFE Preferred Stock(표 2에서는 Stock Issuance)으로 발행되게 되며, SAFE Investor는 Series A의 Pre-money 기준으로 5.33%의 지분을 소유하게 되고, Series A 투자로 희석된 이후에는 4.79%를 소유하게 된다. 그리고 이때 SAFE Investor의 $50,000 투자금액의 평가가치는 Series A에서 약 $240만으로 증대된다. (Series A Investor의 지분 비율은 CB에 대한 이전의 칼럼 참조)

- Pre-money가 Purchase Amount보다 작은 경우, 마찬가지로 그림 1의 1(a)(1) 항에 따라, [(Purchase Amount) / ((Pre-money) / (주식 수))]의 공식에 따라 SAFE Investor의 지분비율이 결정될 것이다.

앞서 말한 바와 같이, SAFE는 주로 스타트업들의 초기자금 획득의 수단으로 활용되고 있는데, 이들 초기기업은 가치평가, 즉 Valuation이 무의미하다는 공통점을 가진다. 즉, 유의미한 사업적 성과 산출을 할 수 없는 초기 단계의 스타트업들에게는 기본적으로 불확실한 미래에 관한 예측치이며 프로포마(Pro Forma)에 불과한 가치 산정은 의미가 없다는 것이다.

따라서 위 표 1의 예시를 통해 살펴본 바와 같이, SAFE는 투자금에 대한 지분 비율 산정을 스타트업이 어느 정도 성장하여 그나마 유의미한 가치평가가 가능한 시점인 추가지분투자유치(Equity Financing) 시점까지 유보한 후, 해당 라운드의 Pre-money를 기준으로 지분비율을 산정한다. “우리 투자의 지분은 지금 힘 빼지 말고 조금 더 객관적인 평가가 가능한 Series A를 기준으로 산정하자”는 것으로, 이를 통해 투자자와 스타트업 모두는 객관적이고 공정하게 지분제공비율 산정할 수 있게 되는 것이다. 그리고 이를 통해 SAFE는 결과적으로, 창업 초기의 스타트업에 대한 투자가 내포하는 과도한 '위험 프리미엄(Risk Premium, 위험성이 높으므로 더욱 높은 투자 대비 지분을 요구하는 것)'을 낮추어 줌으로써, 투자자에게는 초기투자를 더욱 수월하게 만들어주고, 스타트업에게는 초기투자에 대해 과도하게 많은 지분을 제공해야 하는 관행을 극복하게 하여준다.

필자는 이처럼 스타트업과 투자자 모두에게 모두 공정하면서도 간단하게 도입할 수 있는 SAFE가 국내 생태계에도 도입되었으면 하는 바람을 가지고 있다. SAFE를 통해 초기투자에 대한 과도한 지분제공 관행을 극복할 수 있고, 특히 투자자 관점에서 포트폴리오가 현재의 무의미한 가치산정과 그에 따른 협상, 그리고 각종 법률 및 제도에 대한 검토에 드는 시간과 노력을 경감할 수 있다는 것은 그들의 생존능력을, 그리고 그만큼 성공 가능성을 증대시켜주는 것이기 때문이다.

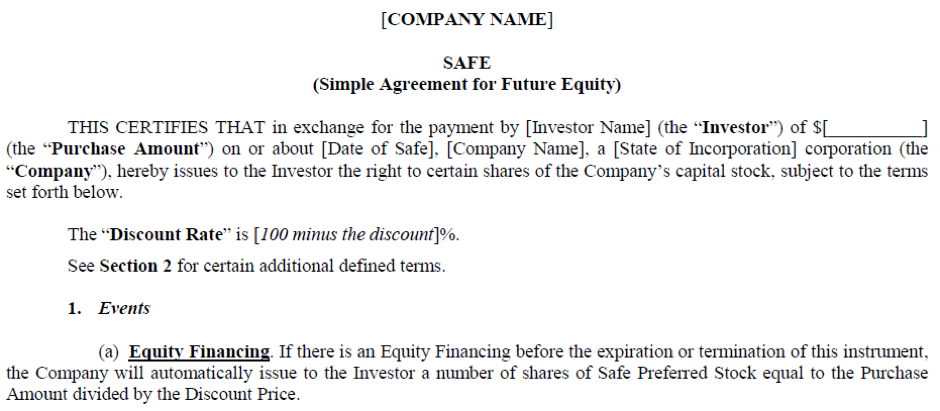

다만, 화폐 단위의 차이로 인한 주당 액면가의 차이로 앞서 사례로 든 가치취득 상한선(Valuation Cap)에 의한 SAFE는 국내에 그대로 도입하기 힘든 측면이 있는 것이 사실이다. 하지만 그런 경우라면 아래 Figure 2의, Valuation Cap이 아닌 할인률(Discount)을 적용한 SAFE를 도입해 볼 수 있을 것이다.

Figure 2 Discount를 사용한 SAFE

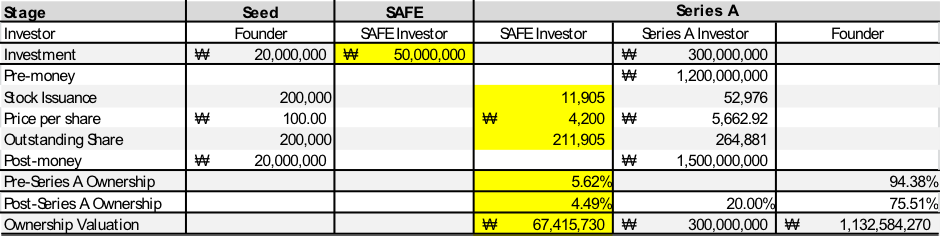

Discount를 사용한 SAFE (SAFE: Discount, no Cap)은, 추가투자유치 시 추가투자의 투자자가 약정한 주당 가격에 일정한 할인률(Discount)을 적용하여 SAFE Investor의 지분인수가격을 산정하는 방법으로, 국내 도입을 예시하여 보면 다음의 표 2와 같을 것이다.

표 2는,

- com의 창업자가 2천만 원을 초기자금으로 납입하고

- 그에 따라 200,000 주(계산의 편의를 위해 모두 보통주인 것으로 가정하도록 하자)를 발행한 후 창업자가 100%를 소유하고 있으며

- SAFE 투자자가 5천만 원을 30%의 할인율(70% Discount)로 투자하였으며

- 향후 com이 잘 성장하여 12억 원의 Pre-money Valuation으로, 3억 원을 20%의 지분제공비율로 제공하는 Series A 투자를 유치하는 경우를 가정한 것이다.

표 2 SAFE: Discount, No Cap 적용 사례

위의 표 2의 사례에서, SAFE 투자자는 Series A 투자자가 Eun5e.com의 신주를 인수하는 가격인, 주당 5,662.92원의 70%(30%가 할인된)인 4,200원의 가격으로 자신의 투자금인 5천만 원어치에 해당하는 Eun5e.com의 주식 11,905주를 인수할 수 있으며, 이때 희석 후 4.49%를 소유하게 되는 방법으로 SAFE를 도입할 수 있다. 우리나라와 미국 상황의 사이에 화폐의 가치와 그로 인한 주식 액면가의 차이가 존재한다고 하더라도 이와 같은 대안을 통해 SAFE를 국내 생태계에 충분히 도입할 수 있다.

글을 쓰고 보니, 마치 미국의 투자자들이 모두 그야말로 엔젤(천사)들이어서 스타트업에게 공정한 방법을 도입한 것처럼 들릴 수도 있다는 우려를 하게 된다. 그러나 미국 투자자들을 경험해 본 독자들은 이곳의 투자자들이야말로 0.01%라도 더 받을 방법이 있다면 절대 주저하지 않는다는 것을 잘 알고 있을 것이다. 그런 그들이 SAFE와 같이, 공정하고, 특히 스타트업의 입장에서 부담이 덜 한 투자방법을 고안하고 사용하고 있는 것은, 그것이 장기적 관점에서 자신들의 투자 수익에 더욱 도움이 되기 때문일 것이라는 점을 생각해 볼 필요가 있다.

우리 생태계 역시 지난 시간 동안 양적, 그리고 질적으로 차근히 성장해 왔으며, 내년 2016년에는 특히 창업 초기에 대한 투자 및 지원이 더욱 활발해질 것으로 기대된다. 그러하기에 이제 우리도 이들과 마찬가지로, “결국은 무엇보다도 포트폴리오의 성공이 나에게 좋은 일”이라는 기본적 방향성을 다시 한 번 점검해 보아야 할 것이다. 그리고 그 점검 끝에 오늘 소개한 SAFE가 지금까지의 국내 생태계 안에서의 초기투자 방법에 좋은 대안이 될 수 있기를 바란다.

이은세와의 직접 소통은 그의 개인 블로그인 http://eun5e.com 을 통해 가능하다.