지난주 우리나라 벤처생태계에 또 다른 이슈 하나가 던져졌다. 바로 ‘벤처연합체’를 표방하고 등장한 후 90개에 가까운 국내외의 스타트업에 자신들의 이름을 씌우며 몸집을 불리고 있는 옐로모바일의 지난해 실적발표다.

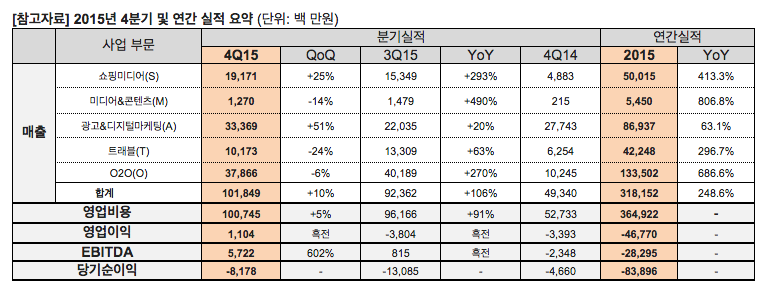

옐로모바일에 따르면, 그들은 작년 4분기에 약 1,018억 원의 매출에 약 1,007억 원의 영업비용을 지출, 약 11억 원의 영업이익을 창출했으며 해당 기간 약 57억 원의 EBITDA(Earnings Before Interests, Taxes, Depreciation, and Amortization)를 기록했다. 이는 EBITDA를 기준으로 볼 때 전년 동기(4Q14)의 24억 원 손실, 그리고 직전 분기(3Q15)의 약 8억 원 수익에 비하면 분명 개선된 것이기에 옐로모바일은 드디어 자신들이 흑자로 전환했고, 그를 토대로 이르면 이번 달 추가투자를 유치하겠다는 계획을 발표했다. 그러나 그들이 지난달 30일 자로 금융감독원에 제출한 공시자료(연결재무제표)에 따르면, 지난해 전체를 놓고 보았을 때 옐로모바일은 여전히 총 매출 약 3,182억 원에 그에 따른 영업비용으로 약 3,649억 원을 지출, 여전히 총합계 467억 원의 영업손실을 기록했다.

이 때문에 생태계 내부에서는 옐로모바일이 지난 분기에 기록한 소폭의 흑자에도 불구하고, 과연 그들이 추가투자 유치를 통해 사업을 지속할 수 있을지, 혹은 그 이전에 심지어 그들이 주장하는 자신의 가치 '밸류에이션(Valuation)'이 과연 정당화될 수 있는 것인지에 대한 의구가 계속되고 있다.

실제로, 현재 미국 시장에서 M&A 시 기업의 가치를 산정하기 위해 일반적으로 사용되고 있는 '에비타 배수(EBITDA Multiple: EBITDA 대비 Valuation의 비율)' 중 가장 높은 수준인 약 10x, 그러니까 EBITDA가 1이라 했을 때 기업의 가치는 10 정도인 것으로 평가하는 기업용 소프트웨어(Enterprise Software) 분야를 토대로 보아도 옐로모바일이 직전 라운드에서 주장한 1조 원의 기업가치가 정당화되기 위해서는 1,000억 원 규모의 EBITDA가 필요하다. 그러나 이미 이야기한 바와 같이 지난해에도 수백억 원의 적자를 기록한 상황에서 그와 같은 규모의 EBITDA는 아직 요원하기만 한 것이 사실이다. 게다가 10x의 에비타 배수 기법이 기술 기반의 기업용 소프트웨어, 다시 말해 매출 발생을 위해 초기 시스템 구축에 대규모의 투자가 필요한 기술기반 분야의 스타트업에 해당하는 반면, 옐로모바일이 영위하는 서비스 위주의 기업에는 훨씬 낮은 수준의 배수가 가정된다는 사실을 고려하면 1조 원의 가치에 대한 정당화 가능성은 더욱 큰 의문을 낳게 된다.

아울러, 옐로모바일이 코스닥(KOSDAQ) 등에서 기업공개를 함으로써 자신들의 사업을 운영하는 데 필요한 자금을 조달하는 경우를 가정한다 하더라도 그와 같은 의문은 해소되지 않는다. 낮게는 18.71x, 높게는 126.48x(코스닥 벤처) 수준으로 분포하는 코스닥의 평균적인 PER을 고려해 보면, 가장 높은 수준인 코스닥 벤처의 PER을 적용한다 하더라도 옐로모바일의 시가총액은 1,400억 원 수준에 불과하므로 현재의 영업이익률을 최소한 10 배가량 성장시키지 못하면 성공적인 기업공개 역시 어려울 것이다.

사업 모델 자체에 대한 의구 역시 마찬가지로, 그중에서도 옐로모바일이 지출하는 비용 대부분이 기술이나 시스템 개발을 위한 투자가 아니라 오버헤드(Overheads) 및 광고의 성격이라는 것을 지적하지 않을 수 없다. 초기 투자를 통해 핵심 기술 혹은 제품 제공에 필요한 시스템이 한 번 구축되고 나면 상대적으로 가볍게 투자자본수익률(ROI)을 획득할 수 있는 기술기반의 사업들과는 달리, 서비스 중심인 그들의 사업 분야의 현재 영업비용들은 사업의 규모와 비례해 증대될 수밖에 없는 구조로 되어 있다. 그러나 상대적으로 풍족한 미국의 생태계에서라 하더라도 광고 등의 고비용 영업과 홍보는 그 효과성 차원에서 실시하지 않는 것이 정설인 것으로 받아들여지고 있는 것이 현실이다.

하지만 무엇보다도 가장 심각한 문제는, 이처럼 제대로 작동하지 못하고 있는 사업 모델을 가진 그들이 자신의 기업 가치를 정당화할 수 있는 수준의, 그러니까 최소한 1,000억 원 수준의 EBITDA를 어떻게 달성할 것인지에 대한 기본적인 방향성조차도 가지고 있지 못한 것으로 보인다는 점이다. 그리고 만약 이른 시일 내에 충분한 수준의 EBITDA 창출을 이룩하지 못한다면 결국 다운라운드(Down Round)를 통한 자금조달만이 그 생존을 위한 유일한 해법으로 남게 될 것이다.

필자의 한 지인은 그레샴의 법칙(Gresham’s Law)을 인용해, “악화가 양화를 구축했다”는 말로 옐로모바일의 상황을 묘사했다. 스타트업 생태계에 관한 한 어지간한 문제들은 아무것도 아닌 것으로 무시해 버리는 거물 투자자인 마크 안드레센(Marc Andreessen) 마저도 “과도한 비용(High-burn-rate)을 지출하고 있는 스타트업들은 다운라운드를 견디지 못하고 증발해버릴 것(Vaporize)!”이라고 경고한 바 있음을 옐로모바일의 경영진은 기억해야 할 것이다. 이제 옐로모바일은 그 겉껍데기에 대해서 만큼이나 사업 모델에 대한 치열한 고민을 통해 시장이 이해할만한 사업적 성과를 내어놓아야만 할 것이다.

이은세와의 직접 소통은 그의 개인 블로그인 http://eun5e.com 을 통해 가능하다.